スポンサーリンク

ここではざっくりとした説明だけをしておきます。詳細を知りたい方は、以下の金融庁の説明をご覧ください。

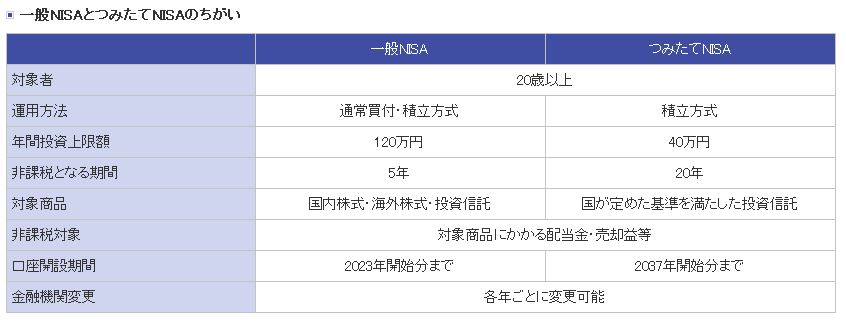

”NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。”

”つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。”

楽天証券のサイトより

ポイントは①金額の枠が異なるのと、②非課税期間が異なるのと、③対象商品が異なる点です。特につみたてNISAでは限られた投資信託にしか投資をすることが出来ません。ただしこれは金融庁のお墨付きの商品という事になりますので、悪徳な投資信託などはすでに排除されていると考えてもらって良いかと思います。

40万円を超える金額を年間投資したい人は、NISAにする方向でしょうし、それ以下の人はつみたてNISAとなると思います。ただNISSA制度の利点は収益に対する非課税ですので、儲かると思える確率が多い(たぶん先進国株式の資産クラス)をつみたてNISAに割り振って、その他の投資は特定口座で行うという考え方も有力です。

税金面で優遇されてますので基本的には利用すべき制度だと思います。また投資対象の商品選定に困ったら、つみたてNISA対象商品から選ぶという手もありですね。

ちなみに私はNISAの方を使っています。理由はETF購入がつみたてNISAではできないからです。

またこちらは個人年金ですが、節税になるiDecoという制度もあります。原則60歳になるまで引き出せませんが、老後の資金作りには最適な方法だと思います。

スポンサーリンク